大书豪信息网 > 广州 > 正文

缺口巨大:需求约2亿吨,存量却只剩1000余万吨!北京绿交所:争取尽早启动全国CCER交易!上市公司加速布局

网络整理 2025-09-01 02:15(原标题:缺口巨大:需求约2亿吨,存量却只剩1000余万吨!北京绿交所:争取尽早启动全国CCER交易!上市公司加速布局)

北京绿交所董事长表示,近期将争取全国CCER(国家核证自愿减排量)交易机构尽早启动。

暂停6年后,CCER重启步伐加快。据北京日报消息,北京绿色交易所董事长王乃祥在接受采访时表示,北京绿色交易所积极建设全国CCER交易中心、双碳管理公共平台和国家级绿色金融基础设施。他表示,近期最重要的工作是,争取全国CCER交易机构尽早启动,加强与主管部门绿色金融政策衔接,尽快推出相关绿色金融创新产品和服务。

目前,北京绿色交易所承建全国CCER交易中心的工作,已取得实质性进展。一方面,全力保障全国碳排放权交易市场首年履约抵消工作,帮助超450家全国碳市场重点排放单位开户和交易。另一方面,开发完成全国统一的注册登记系统和交易系统,将为建设自愿减排市场提供重要的基础设施保障。

CCER供需缺口巨大

CCER 是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证并登记的温室气体减排量。2012年,我国启动CCER,但在2017年,发改委又暂停CCER 项目备案至今。

CCER可抵消不超过5%的碳配额,目前仅电力行业纳入碳交易市场,对应需求约2亿吨左右,未来伴随钢铁、建材等行业纳入,机构预测对应需求有望增长至4亿吨。当下存量CCER仅5000万吨左右,且在全国碳市场第一个履约周期清缴中已用3273万吨。

根据生态环境部公告,全国碳市场第二个履约期的周期仍为2年,控排企业须在2023 年底前完成2021-2022年度配额清缴。因此,剩下1000余万吨CCER无法满足第二个履约周期清缴需求,未来将存在明显的供需缺口。

业内人士建议尽快重启

从官方表态看,重启CCER已得到明确支持。今年2月,生态环境部部长黄润秋指出,全国温室气体自愿减排交易市场建设已取得阶段性进展;央行行长易纲同样表态支持北京绿色交易所发展CCER交易。

在今年两会上,多位代表谈到CCER。全国人大代表,中石化集团副总工程师、齐鲁石化党委书记韩峰建议尽快实质性地恢复CCER的一级市场交易机制;尝试以北京绿色交易所为基础打造CCER的线上集中撮合平台,提升CCER交易的市场化水平。

全国政协委员,民建山西省委会主委、太原市政协副主席李俊林认为,2022年度全国碳市场交易额同比下降51%,CCER机制暂停是重大原因之一。他建议加快解决CCER机制重启存在的问题。

全国政协委员、民进中央副主席、上海交通大学碳中和发展研究院院长黄震建议,加快重启CCER交易市场,尽快修订《温室气体自愿减排交易管理暂行办法》,确立CCER交易市场的交易登记和交易规则等基本制度和参与各方权责。

上市公司加速布局

天风证券表示,若未来碳交易市场扩容至建材、钢铁、有色金属等八个行业,碳排放量总额将会达到70亿吨/年至80亿吨/年,对应CCER的需求量将达到3.5亿吨/年至4亿吨/年。根据复旦大学可持续发展研究中心公布的碳价指数数据,2022年我国CCER均价为56.5元/吨,碳交易市场扩容后对应的CCER市场规模有望达到197.8亿元至226亿元。

CCER重启预期升温,公司正在加速布局。

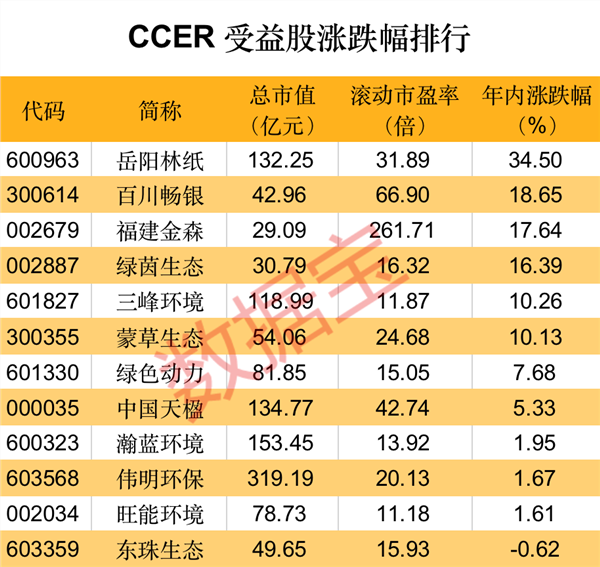

2月16日,岳阳林纸公告,公司与北京绿色交易所有限公司签订战略合作协议,将开展不少于100万吨/年的碳汇交易。公司表示截至目前已签订碳汇开发合同9份,开发合同面积达3511万亩(其中256万亩农田)。

2月17日,东珠生态公告,与玛纳斯县玛河农业投资有限公司签署了《温室气体自愿减排项目(林草碳汇资源开发)合同》,合作期限31年,申报期1年,开发期30年。

2月25日,福建金森公告,拟共同投资设立合资公司金森碳汇(上海)科技服务有限公司。另外,2月初公司全资子公司福建金森碳汇科技有限公司中标了新疆维吾尔自治区伊犁哈萨克自治州察布查尔的林草碳汇项目开发。

天风证券表示,在双碳背景下,CCER的重启有望加速,为可再生能源发电企业带来额外的收益。国泰君安则表示,随着全国碳市场后续扩容加大配额缺口,CCER重启有望提速。

转载请标注:信息网——缺口巨大:需求约2亿吨,存量却只剩1000余万吨!北京绿交所:争取尽早启动全国CCER交易!上市公司加速布局

- 上一篇:没有了

- 下一篇:没有了

- 搜索

-

- 2025-09-01缺口巨大:需求约2亿吨,

- 2025-09-01北京市监局:金融广告“

- 2025-09-01马斯克的新十字路口

- 2025-09-01提前还贷潮叠加资金用途

- 2025-09-01重磅消息落地!A股进入"

- 2025-09-01企业数据合规管理难点

- 2025-09-01从横琴、前海“30条”的发

- 2025-09-01金融机构亟待升级的IT与业

- 2025-09-01两会临近,从中央到地方

- 2025-09-01重磅利好!人民币猛拉9

- 2025-08-31平台经济怎么搞?中央的

- 2025-08-31总局等三部门联合发布《

- 2025-08-31产业互联网的真相

- 2025-08-31数字金融大时代:银保监

- 2025-08-31京东的迫不及待

- 2025-08-31重兵集结,腾讯云、华为

- 2025-08-31未央本周回顾:中国推进

- 2025-08-31解读信也、乐信、360数科

- 2025-08-31统计局:1-8月全国规模以

- 2025-08-31治好这七大病症,再谈金

- 2025-09-01缺口巨大:需求约2亿吨,

- 2025-09-01北京市监局:金融广告“

- 2025-09-01马斯克的新十字路口

- 2025-09-01提前还贷潮叠加资金用途

- 2025-09-01重磅消息落地!A股进入"

- 2025-09-01企业数据合规管理难点

- 2025-09-01从横琴、前海“30条”的发

- 2025-09-01金融机构亟待升级的IT与业

- 2025-09-01两会临近,从中央到地方

- 2025-09-01重磅利好!人民币猛拉9

- 网站分类

-

- 标签列表